- Financial Market

- Financial Intermediary

- Saving and Investment

- The Market for Loanable Funds

- Basic Tools

金融系统(financial system)将有限的经济资源从储蓄方转移到借贷方。储户把他们的钱投进金融系统希望在未来得到额外的利息回报,而借贷方需要金融系统中的钱来进行投资,但是需要支付利息。金融机构分为两大类:金融市场(financial market)与金融中介(financial intermediary)。

Financial Market

在金融市场中,存方的资金能直接提供给借方,最主要的就是债券市场(bond market)与股市(stock market)。

Bond Market

债券(bond)属于债务(debt),是借方给存方的一种债务证明。债券有期(term)的属性,偿还债务的时间称为到期日(date of maturity),该时间有长有短。另一个属性是信用风险(credit risk),即借方有可能违约(default)。第三个属性是税收待遇,即税法如何对待债券的收益。

Stock Market

股权(stock)代表对一家企业的拥有权,属于权益(equity),意味着股东拥有企业的一部分利润。股份可以自由买卖。

通过出售股份来集资的方式称作股权融资(equity finance),通过出售债券集资的方式称为债务融资(debt finance)。相比于债券,持股者可以享受公司利润带来的红利,同时也要承担公司亏损的风险。

因为股份可以自由买卖,所以股份形成了一个供需市场。股票的价格代表了人们对于该企业的期望,当人们看好该企业时,股价会上涨,反之会下降。股票指数(stock index)由一组股票计算得到的平均股价。

相比于债务,持有权益的缺点就是权益持有人是剩余索取者(residual claimant),即企业必须优先还完债务;而优点就在于权益持有人能从企业的收益中获利。

Primary Market and Secondary Market

一级市场(primary market)指新发行证券的市场,普通民众一般接触不到,因为大都是投资银行的闭门交易。二级市场(secondary market)是指证券再交易的市场,最著名的例子就是纽交所与纳斯达克。二级市场有两个主要的作用,一是更快更简单地将证券售卖出去以筹集资金,二是二级市场能决定证券在一级市场的价格。

Financial Intermediary

在金融中介机构中,存方的资金不直接流向借方,而是通过中介。典型的有银行(bank)和互助基金(mutual fund)。

Bank

银行自不必多说,银行作为可信第三方,任何存方都可以往银行里存钱而享受利息,任何借方都可以找银行贷款而支付利息。银行的另一个好处是创造了交换媒介(medium of exchage),如支票和信用卡等。

Mutual Funds

互助基金则是通过出售股份来获得资金,然后把资金用于购买股票和债券的机构。互助基金的优势之一在于它能让那些钱不多的人也能分散资产,而另一优势在于它能让普通人也能享受到专业的财务管理服务,当然是需要支付手续费的。

Saving and Investment

现假设一个封闭经济体,易得:

\[Y=C+I+G \\ I=Y-C-G \\\]易得$Y-C-G$为经济体中总收入减去消费$C$与政府支出$G$,即国民储蓄$S$。由上式有:

\[I=S\]上式表明,对一整个经济体来说,储蓄与投资是等额的。令$T$等于政府税收减去转移支付,即政府税收净收入,上式还可变化为:

\[S=(Y-T-C)+(T-G)\]可看到国民储蓄可分为两部分,前一部分为私人储蓄,家庭在缴税与消费之后的剩余;后一部分为公营储蓄,政府税收减去政府支出之后的剩余。若$T>G$,则政府出现财政盈余,反之会出现财政赤字。

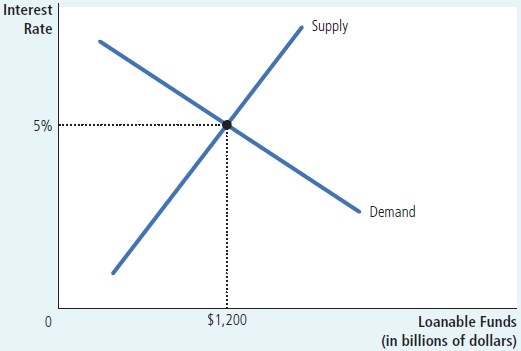

The Market for Loanable Funds

金融系统的实质就是资金的流动,那么就可以看做是资金的市场,称为借贷资金市场(market for loanable funds),所有存方在该市场存放他们的存款,所有借方在该市场借贷他们的资金,该市场同样受供需定律的影响。

储蓄是该市场的供给,而借贷是该市场的需求,影响供需量的因素就是利率。

之前说过,储蓄可以加快资本积累,提高未来国民生活质量。

(待补充)

Basic Tools

Present Value

大家都应该有一常识:今天的钱比未来等额的钱要更值钱。现值(present value)指在当前利率下,要在未来产生指定金额所需要的当前金额。

Managing Risk

人都倾向于规避风险,比如说一个公平对赌协议,投一次硬币,正面赢1000,反面输1000,大部分人还是会选择不赌。因为对一个规避风险的人来说,输掉1000的痛苦要超过赢得1000的快乐。经济学家使用效用(utility)来描述人们主观上的满足感,但是效用同样存在边际递减效应,所以失去同样数量金钱的效用损失要大于得到同样金钱的效用。保险就是风险规避下的产物,保险的作用并不仅是降低风险,而且还很有效的进行了风险分散。

但是保险市场同样存在两个问题,一是逆向选择,风险更高的人群会更倾向于购买保险;二是道德风险,人们购买保险后,就会不那么注意自己的风险行为。

待补充