经济学十大原则之一:政府干预有可能改善市场。

价格控制

在实际中,市场并不总是处于完美竞争状态,这时候就需要政府出面进行干预。政府对市场价格的直接控制有两种手段:设定价格上限(price celing)与价格下限(price floor)。

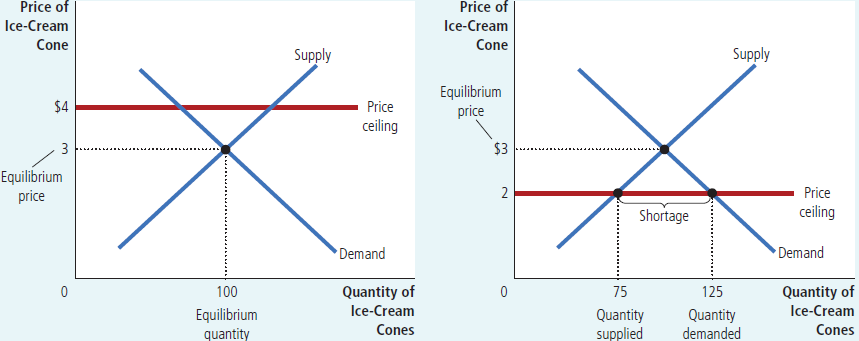

假设有一个某种商品市场的DS曲线,现政府为该商品设置了一个价格上限,那么会出现两种情况。一是价格上限高于平衡点的价格,而是低于平衡点的价格,分别如下图所示。当高于平衡点价格时,易得无法对市场造成影响,但是低于平衡点价格时会造成短缺(shortage),而短缺直接导致的后果就是排长队。排队是市场低效的一种表现。

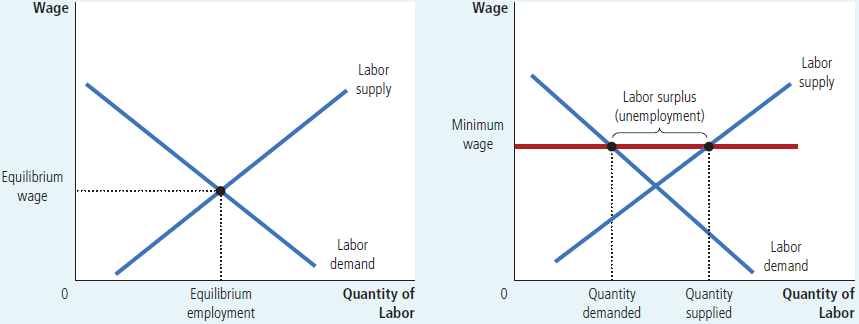

类似的,如果政府设置了价格下限,当价格下限高于平衡点价格时会造成过剩(surplus)。典型的例子就是劳动力市场,加入政府为了保证工人的生活水平而设置了较高的最低薪水,那么就会造成劳动力市场的过剩,其直接后果就是部分工人失业。

征税

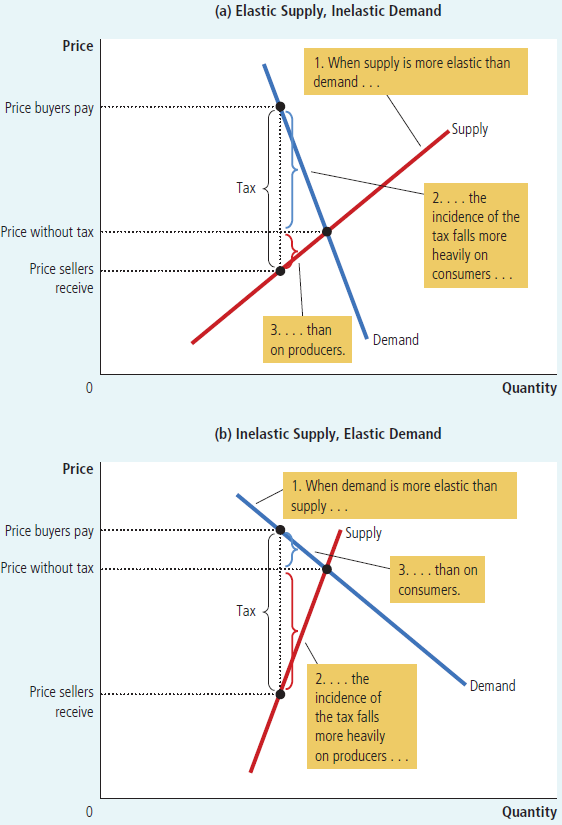

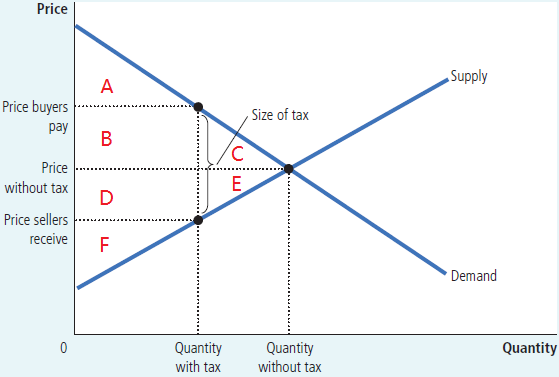

征税也是政府管控经济的手段之一。若政府对卖方征税,则会使得供给曲线上移;若对买方征税则会使得需求曲线下移。曲线在纵轴上的移动量恰好等于税值。不难发现,无论是对卖方征税还是买方征税都是等价的,但是买方跟卖方承受的税是不一样的。下图是双方具有不同弹性的DS曲线,可以看到,弹性较小的一方总是承担更重的税。

Deadweight loss

前文讲过消费者剩余是平衡点价格之上与需求曲线之下的面积,生产者剩余是平很店价格之下与供给曲线之上的面积,总剩余可用于衡量社会的经济福利。下面分析征税对于市场的影响。

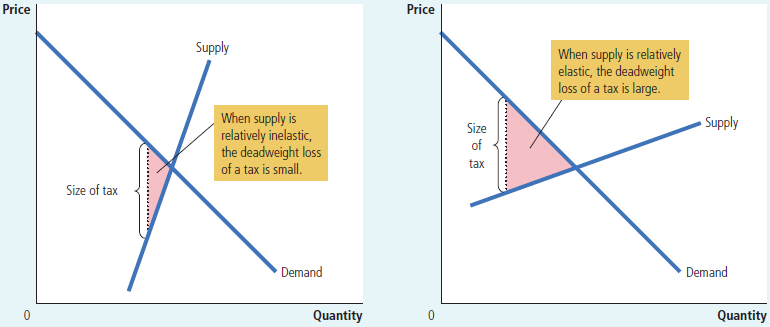

在上图中,不难得到$A$是消费者剩余,$F$是生产者剩余,$B+D$是政府的税收。相比于自由市场,$C+E$这部分的剩余消失了!这部分总剩余的损失就是净损失(deadweight loss)。在同样的税率下,净损失的量取决于供需曲线的弹性。因为净损失量等于三角形的面积,底(税率)是一定的,但是供需曲线的弹性越大则三角形的高就越大,于是净损失也越大。

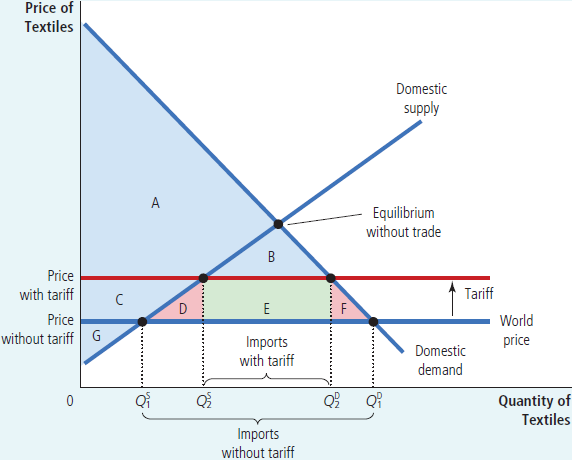

然后看一下开放国际市场的征税情况,如下图所示,其中$D$、$E$部分的剩余变成了净损失。

Laffer curve

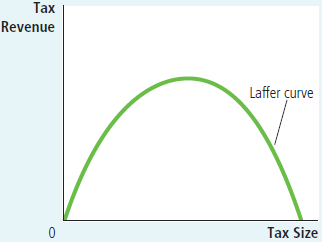

政府的税收等于供需曲线中的税值乘以市场中流通的商品数量,即上节中的$B+D$。但是税收并不随着税率的增长而增长,因为税率的增长会使得市场中流通的商品数量急剧下降,从而导致税收的下降。拉弗曲线(Laffer curve)描述了税收与税率之间的关系。

国际贸易

政府可以选择开放或者限制国际贸易。开放的好处有:

- 增加商品的多样性;

- 规模经济会降低商品的成本,某些国家会专精于某些商品,其成产成本更低;

- 增加竞争,国内企业可能由于政策保护而在国内设置高价,外来的竞争会加强国内市场的效率。

但是政府限制国际贸易也有其原因:

- 国内不专精商品的劳动力市场需求会减少,造成失业;

- 涉及国家安全的产品不能依赖于别国;

- 国内的起步行业需要保护;

- 别国商品可能由于补贴,进口后会产生不公平竞争;

- 限制进口是一种谈判手段。

Internalizing the Externality

外部性会导致市场失效,解决这一问题通常需要政府的介入。

假设说具有负外部性的污染行业,政府可以对这些厂商征收矫正税(corrective tax),以征税的方式强迫企业将外部成本考虑到其生产成本中去。除了征税之外,政府还可以出台硬性政策,规定企业的污染物排放量阈值,这种措施称为管控(regulation)。虽然管控与矫正税都能修正外部性对市场的影响,但是矫正税的效率更高。对于管控的死板而言,征税的方式明显更灵活。除此之外,征税还能给政府带来税收。另外一种政府手段是分量下发污染许可,每一张污染许可可以允许企业排放一定量的污染物,同时这些许可是允许私下交易的。政府所需要做的就是下发固定量的污染许可,剩下的事情可以交给市场完成。

而对于具有正外部性的行业,因为在无政府干预的情况下供给会少于社会的实际需求,那么政府的目的就是要右移供需曲线的平衡点。有效的手段之一就是补贴(subsidies),比如教育补贴或者对于高新产业的科技补贴。这会降低企业的生产成本从而提高任意价格下的供给量。

Tax System

市场经济依赖于所有权和法律约束,而政府提供这些服务就需要有自己的收入来源,主要来源就是税收。

- 个人所得税,政府税收的最大来源,其中增量税额在增量收入中所占的比率就是边际税率(marginal tax rate);

- 工资税;

- 法人所得税

税制的主要目的是给政府带来收入,但是税制还有两个作用,就是维持效率(Efficiency)与平等(Equity)。

税制是否有效可以根据两个评判标准来评定:一是净损失,二是行政负担。其中行政负担不仅包括政府维护税制所花费的精力与时间,还包括执行税制所消耗的资源。行政负担可以通过简化税法来减轻负担。根据税制的不同,个体所承受的边际税率也不同,过高的边际税率会给人们的工作带来负激励,从而影响效率。一种可能高效的税制就是实行总额税(lump-sum tax),即所有人都上缴等额的税。该税制因不会产生净损失而高效,但是却不公平。

公平性有两个方面,一是纵向公平,指缴税能力更大的人应缴更多的税;而是横向公平,指缴税能力相近的人应该缴相同的税。从公平角度出发,制定税制应考虑以下两个原则:

- 受益原则(benefit principle),个体所缴纳的税应和其在政府服务中所受的利益相关;

- 量能原则(ability-to-pay principle),个体应该量力缴税。

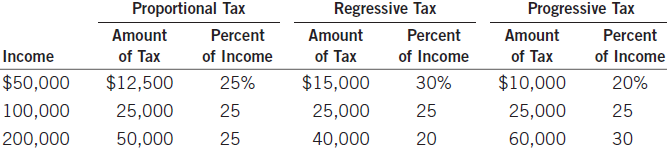

简单的,根据缴税占收入的比例,有三种征税策略:

- 比例税,所有群体缴纳与收入同比例的税金;

- 累退税,高收入群体缴纳更低收入比例的税金,但是缴纳的税额仍然要高于低收入群体;

- 累进税,高收入群体缴纳更高收入比例的税金。